Autor: Daniel Patrick Brugger (Partner #FORTSCHRITT)

- 13.05.2019 -

Einst war es die Industrialisierung, dann die Globalisierung und heute ist es die Digitalisierung, die den Druck zu Veränderungen in Unternehmen oder gar ganzen Branchen erzwingt. Unternehmen und Institute mussten und müssen sich permanent den sich wandelnden Gegebenheiten anpassen. In der Industrialisierung war es der technische Fortschritt der Automatisierung, der eine größere Produktionsmenge, damit mehr Absatz und als Ergebnis einen höheren Wohlstand ermöglichte. Die Globalisierung fungierte als Türöffner sowohl für die Wirtschaft als auch für die Gesellschaft.

So ermöglichte sie, neue Märkte zu erschließen, die Geschäftstätigkeiten auszuweiten und neue Mitarbeiter und Ressourcen zu gewinnen. Darüber hinaus ergaben sich völlig neue Möglichkeiten für Tourismus und Forschung. Was bringt uns also die Digitalisierung? Vernetzung, weitere Kundenzugänge, Geschwindigkeit und Transparenz!

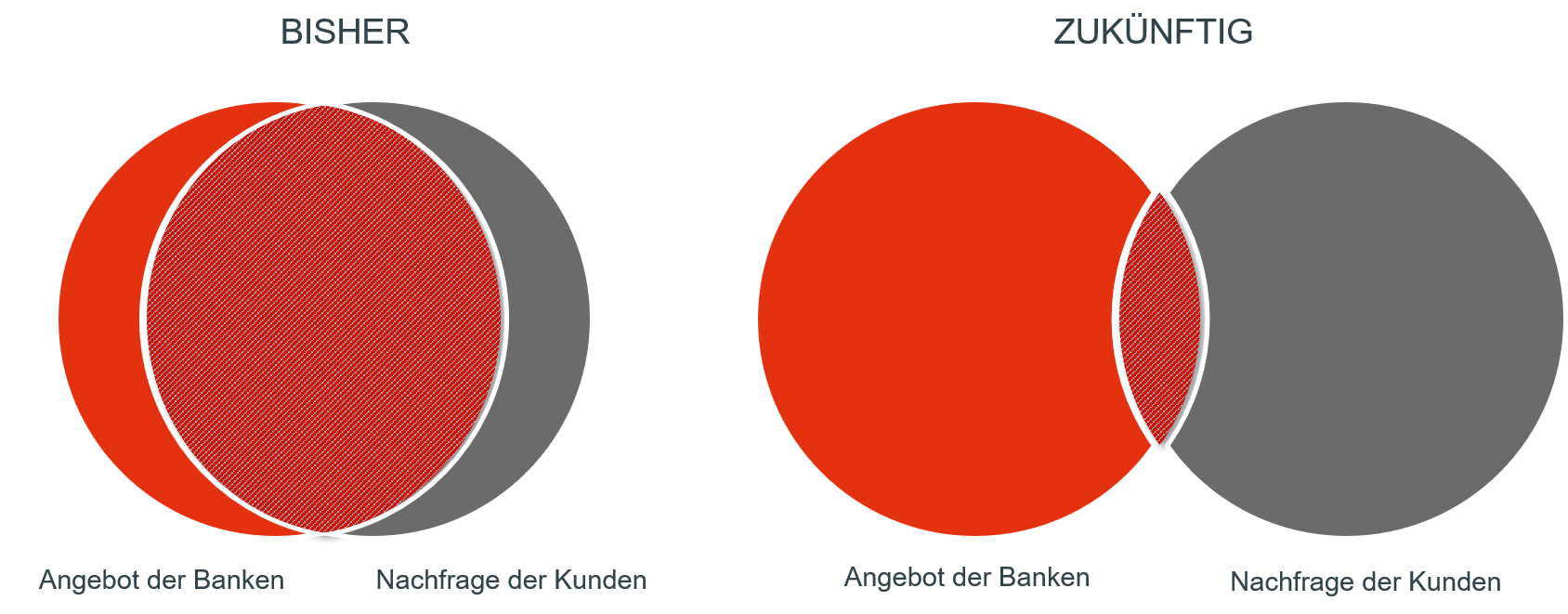

Abbildung 1: Einflüsse der Marktveränderung

Geschäftsmodell - Kernelemente einer erfolgreichen Zukunft

Vernetzung, weitere Kundenzugänge, Geschwindigkeit und Transparenz sind vier Themen, die auch der Bankenwelt ein Begriff sein sollten. Wie in dem Blog meines Kollegen Achim Teichert bereits herausgearbeitet, ist die Zukunft wie einst im Star Trek Universum skizziert, bereits heute mehr Realität als Gene Roddenberry sich dies 1966 vorstellen konnte. Doch die Digitalisierung verspricht gerade für die Bankenbranche die Möglichkeit, sich neu zu erfinden und damit im Finanzsektor ihre Vormachtstellung als kundennahes, vertrauensvolles Geldinstitut doch nicht zu verlieren.

Die erfolgreichen Geschäftsmodelle im heutigen Zeitalter sind digitale Plattformen, also Marktplätze, auf denen sich Käufer Produkte diverser Anbieter online anschauen, bewerten, vergleichen und erwerben können; dies alles mit einer hohen Benutzerfreundlichkeit respektive Bequemlichkeit schnell und einfach, direkt vom heimischen Sofa aus. Die allgemein bekanntesten Unternehmen und ihre Plattformen sind Amazon, Spotify, Zalando im B2C-Bereich oder AXOOM sowie Mercateo im B2B-Segment (BDI, 2018).

Empfehlung: Banking as a Service

Überträgt man das Kundenbedürfnis aus den genannten Beispielen auf die Bankenwelt, dann lässt sich ableiten, dass der Kunde eine fundierte Finanzberatung und ein ausgiebiges Produktportfolio von seiner Bank – genauer gesagt von seinem Bänker – erwartet. Also eine individuelle, auf die Kundenbedürfnisse ausgerichtete Finanzlösung. Eine einzelne Bank, die nur ihre eigenen Produkte vertreibt, kann diese Bedürfnisse heute gar nicht mehr erfüllen. Da geht es meist nicht um nationale und internationale rechtliche Vorschriften, sondern mehr um die eigenen Compliance-Richtlinien, ein limitiertes Produkt- sowie Kompetenzportfolio oder selbst auferlegte Rating-Systeme, die digitale Geschäftsmodelle, digitale Prozesse oder moderne Organisationsformen gar nicht mehr verstehen, geschweige denn abbilden können.

Abbildung 2: Finanzmarktveränderung

Es ist, gelinde formuliert, eher untypisch, Kredite von Kleinst- bis Milliardenbeträgen und Laufzeiten von wenigen Tagen sowie Wochen bis Jahrzehnten und jegliche Kombination daraus als alleinstehende Bank anzubieten – und das auch noch für Firmen, die entweder sehr jung oder aus jungen Industrien stammen. Kunden, vor allem Firmenkunden, benötigen jedoch eine solche Varianz des Angebots für ihre Bedürfnisse und sie erwarten dies sogar von ihrem Finanzinstitut des Vertrauens. Denn Unternehmen werden ihre an den Finanzsektor gestellten Bedürfnisse befriedigt bekommen, es stellt sich nur die Frage, ob durch eine/ihre Bank oder einen anderen Marktteilnehmer.

Um im Wettbewerb des Finanzsektors bestehen zu können, werden sich Banken grundlegend wandeln müssen, vor allem in Bezug auf ihr Selbstverständnis und Ihre Geschäftsmodelle. Banken werden sich also öffnen müssen, um diese Vielzahl an Produkten und auch die Kompetenzen zur Befriedigung der heutigen Kundenbedürfnisse überhaupt verstehen und dann auch bedienen zu können. Wirft man einen weitergehenden Blick auf die für die Bankenbranche relevanten Aspekte der Digitalisierung – Vernetzung, weitere Kundenzugänge, Geschwindigkeit und Transparenz – dann lassen sich ganz konkrete Handlungsfelder für die Banken der Zukunft ableiten.

Vernetzung schafft Benutzerfreundlichkeit

Die schnellere, unkompliziertere digitale Vernetzung von Menschen untereinander sowie zu Systemen ermöglicht auch eine deutlich höhere Benutzerfreundlichkeit bei der Verwendung von digitalen Produkten oder Services. Dazu erleichtert es die Leistungserbringung unabhängig vom Erzeugungsort. Schwer vorstellbar für eine Bank? Ganz im Gegenteil! Plattformen wie Check24.de machen es sogar vor. Genau wie bei der Bank galt die Vermittlung von Versicherungen als ein sehr vertrauensvolles Geschäft, bei dem viel auf persönliche Beziehungen wert gelegt wurde. Heute werden 40% aller Versicherungen online abgeschlossen, wobei sich fast 60% der Bundesbürger einen Onlineabschluss vorstellen können (PresseBox, 2018). Darüber hinaus vergeben FinTechs heute schon Kredite, Baufinanzierungen und verändern Kontokorrentkreditrahmen online per Klick. Warum soll das eine klassische Bank nicht können?

Banken entwickeln oder besitzen gar schon technisch hoch fortschrittliche Systeme: Banking und Payment-Apps, die EU-DSGVO-konform und leistungsstark sind. Warum setzen sie sich dann nicht flächendeckend durch? Weil jede Bank eine eigene Banking-App hat, eine eigene Mobile-Payment-App und jede App nur das Produkt- und Informationsportfolio ihrer Bank beinhaltet. Dies führt dazu, dass der Kunde mehrere Banking und Payment-Apps benötigt, um all seine Finanzbedürfnisse stillen zu können, wenn er das denn über ein klassisches Bankangebot überhaupt kann. Warum sollte er dann auf die Bank als Anbieter zugreifen, wenn er über eine einzige App eines Drittanbieters alle Konten einsehen sowie sämtliche Transaktionen tätigen kann? Single-Point-of-Entry würde man diesen enormen Vorteil bei der Benutzerfreundlichkeit wohl nennen.

Vernetzung schafft Vertrauen

Den angesprochenen Faktor Vertrauen hat eine Bank, speziell im ländlichen Raum, heute noch als großes Pfand. Infrastrukturelle Nachteile und demografischer Wandel werden hier oft als Argumente dafür angeführt, eine digitale Transformation in Banken nicht einzuleiten. Die Frage, die sich stellt, ist, warum das eine das andere ausschließt. Das angesprochene digitale Angebot und die persönliche Kundenbetreuung müssen keine Konkurrenten sein, man muss sich nur vor Augen führen, wie die zukünftige Geschäftsverteilung aussehen wird. Den Vertrauensvorschuss kann eine Bank nutzen, um im digitalen Raum nicht als Datenkrake, Datenhändler oder anderswie abgestempelt zu werden, sondern um den Kunden sicher und vertrauensvoll in Bezug auf Angebote im digitalen Zeitalter zu beraten und zu unterstützen. Denken wir nur an den Handel mit Krypto-Währungen, um ein Beispiel herauszugreifen. Unabhängig von dessen Erfolgsaussichten, welche Genossenschaftsbank, welche Sparkasse, welche Mittelstandsbank oder gar welche Großbank in Deutschland bietet diesen Service an?

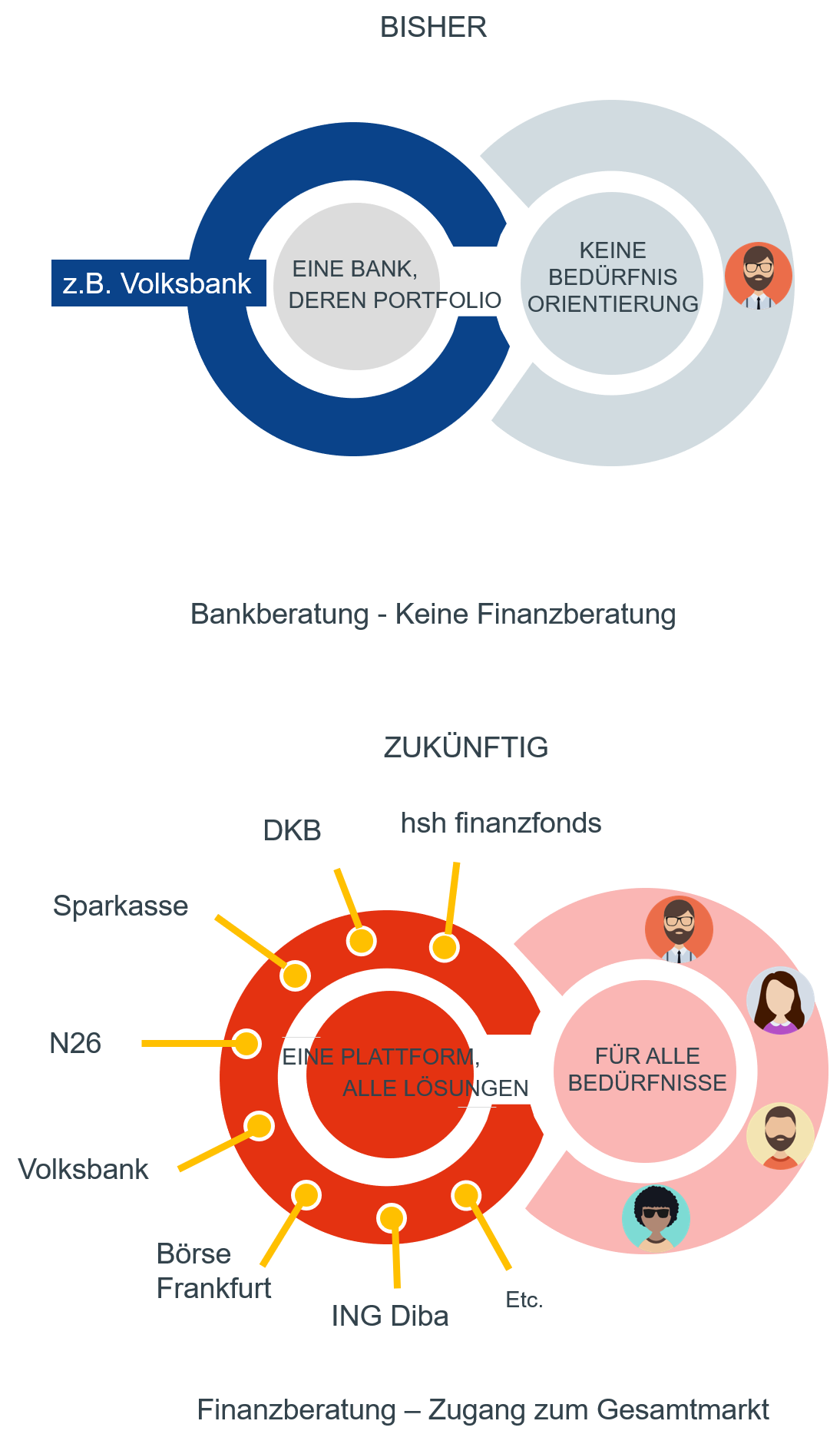

Welche Bank nutzt Blockchain-Technologie, welche Bank rät Kunden dazu, in diese Technologiefelder der Zukunft zu investieren, welche der genannten Banken besitzt überhaupt die Kompetenz, diese Themen zu bewerten und individuell ihren Kunden anzubieten? Um diese Bandbreite an Beratung anbieten zu können, wird es nicht reichen, „nur“ die eigenen Leistungen anzubieten, die Bank wird sich einer Plattform öffnen müssen. Einer Plattform, die von Micro- bis Makro-Kredite, von Kurz- bis Langzeitfinanzierung, von Mobile-Payment bis Investmentstrategien in digitale Technologie (Blockchain oder Krypto-Währungen), Services und Beratung jeglicher Art an einem Punkt mit einem Zugang ermöglicht - Banking as a Service!

Abbildung 3: Geschäftsmodell (Finanz-) Plattform

Weitere Kundenzugänge als Erfolgsformel

Das Internet, der Zugang zur digitalen Welt, ermöglicht auch weiteren Zugang zu Kunden/zum Kunden. Auf der einen Seite können neue, weitere Kundengruppen erschlossen werden, auf der anderen Seite können die Bedürfnisse des Kunden befriedigt werden. Dabei geht es nicht nur um die inhaltlichen, produktfixierten Bedürfnisse. Es geht auch um Aspekte wie Bequemlichkeit, Verfügbarkeit und Geschwindigkeit. Salopp gesagt geht es darum, zu jeder Zeit, an jedem Ort, einfach und schnell nur mit „einem Klick“ alles zu sehen oder alles zu bekommen, was man in diesem Augenblick benötigt.

Eine Plattform mit entsprechendem Leistungsportfolio in Kombination mit den infrastrukturellen und technischen Möglichkeiten (Single Point of Entry) stellen eine solche Kundenerreichbarkeit dar. Eine der größten Herausforderungen der Banken - die persönliche Beziehung zum Kunden – kann damit auch auf eine neue Ebene im digitalen Raum übertragen werden und dies entlang der gesamten Customer Journey. Dies wiederrum bedeutet, den Kunden jederzeit andressieren zu können, ihm überall Hilfestellungen zur Verfügung zu stellen und gänzlich neue Services in das Leistungsportfolio einer Bank der Zukunft aufnehmen zu können bzw. zu müssen. Ein Gedankenspiel in diese Richtung wäre ein geobasierter Micro-Payment-Service für Tickets zu Sport-, Kultur- oder gesellschaftlichen Events direkt in Kundennähe. In diesem Fall sind die neuen Währungs- und Finanzwelten, wie die der Kryptowährungen, noch gar nicht beleuchtet. Mit Bakkt geht erstmals eine Kryptowährungsplattform mit Unterstützung etablierter Marktteilnehmer, wie Intercontinental Exchange, Microsoft und Starbucks, an den Markt (Future, 2018). Ein Zahlungsverkehr gänzlich ohne Bank (coincierge.de, 2018). Potentiale für „Mehr als Bank“ sind also ausreichend vorhanden: Banking as a Service!

Geschwindigkeit = Kosteneffizienz

Betrachtet man diese genannten Aspekte ökonomisch, dann hört sich das erstmal investitionsintensiv an. Dies ist in der Tat nicht von der Hand zu weisen: Jede Transformation in ein zukunftsfähiges Unternehmen benötigt Kapital, um die entsprechenden Systeme einzuführen, die Kompetenzen dafür aufzubauen und die Kunden auf diesem Weg einzubinden.

Jedoch sollte man auch die andere Seite der Medaille betrachten. Eine „Digitalisierung“ der Bank bringt auch ungemeine Vorteile mit sich. Betrachtet man erstmal die internen Prozesse und Strukturen, so können im Rahmen der benötigten IT-Infrastruktur auch die Prozesse digitalisiert werden. Geht eine Digitalisierung der Organisation im Sinne des Lean Management damit einher, kann eine Organisation damit nicht nur schneller und effizienter, sondern gleichermaßen kosteneffizienter arbeiten. Dies bedeutet weniger Zeitaufwand für Mitarbeiter, Vorgesetzte und Drittanbieter. Schaut man sich darüber hinaus noch die Chancen bei einer Öffnung der Bank zu einer Plattform und die digitale Adressierung der Kunden an, kann man damit dem Filialsterben entgegenwirken. Ebenso schafft eine Skalierbarkeit die Möglichkeit, weiteren rechtlichen Auflagen und steigender Regulatorik in Zukunft, ohne Mehraufwände, Genüge zu tun. Stichwörter sind hier unter anderem automatisierte Dokumentation, revisionssichere Ablage sowie EU-DSGVO-konforme Verarbeitung und Löschung von Daten. Banking as a Service nicht nur für den Kunden, auch für Mitarbeiter, Behörden und Partner. Die Umstellung des Bankenwesens auf ein Plattform-Geschäftsmodell erfordert radikale Veränderungen in Mindset, Kultur und Struktur der Banken; ohne diese Transformation wird es die Bank von heute schon morgen nicht mehr geben.

Transparenz als Kompetenz

Geht man heute in einen Supermarkt, ein Bekleidungsgeschäft oder in einen Elektronikfachhandel, so liegt die Informationshoheit schon lange nicht mehr bei den Betreibern, sondern bei den Kunden. Der Kunde weiß bereits, was sein Wunschartikel kostet, wer ihn liefern und wann er geliefert werden kann. Auch im Servicesektor wird die steigende Markttransparenz zu einer Verschiebung der Informationshoheit führen. Dies wird selbstverständlich auch die Banken treffen – also warum sollten diese nur auf das eigene Portfolio setzen und damit eine bewusste Limitierung in Kauf nehmen? Nimmt man den Plattformgedanken nochmals auf, würde eine Bank damit eine übergreifende, auf den maximalen Kundenmehrwert fixierte Finanzberatung, produkt- und bankunabhängig, schaffen. Diese Markttransparenz wird dann von der Bank vorgenommen und nicht vom Kunden selbst, was dessen Aufwände reduziert und das Vertrauen in die Bank enorm steigert. In Kombination mit übergreifender Finanzberatung sowie direktem digitalen Zugriff auf Finanzleistungen und -produkte schafft diese Transparenz einen klar vernehmbaren Mehrwert – Transparenz als Kompetenz.

Ein offener, ehrlicher und fairer Austausch zwischen Bankberater und Kunde war der Eckpfeiler genossenschaftlicher und mittelständischer Banken. Diese Werte in den digitalen Raum zu übertragen und die Kunden dahin mitzunehmen, gelingt nur, wenn auch dort transparent kommuniziert wird.

Alle aufgeführten Beispiele und Gedankenspiele sind einfache, aus den Medien bekannte und bei jedem Stammtisch vertretene Themen. Sehen Sie wo die Reise – Banking as a Service – hinführt?